ECONOMICS

UDC 339:65.012.12

ГУНЬКО Оксана Вікторівна

здобувач вищої освіти другого (магістерського) рівня

Рівненський державний гуманітарний університет

НАУКОВИЙ КЕРІВНИК:

ДЕЙНЕГА Інна Олександрівна

ORCID ID: 0000-0001-5006-190X

доктор економічних наук, доцент, професор кафедри менеджменту

Рівненський державний гуманітарний університет

УКРАЇНА

Ключові слова: підприємство; підприємництво; середовище підприємства; планування; бізнес-планування; бізнес-план.

Постановка проблеми. Функціонування та розвиток кожного суб’єкта господарювання потребує детального планування. Планування, що враховує ринкову специфіку господарювання підприємств, називається бізнес-планування, яке дозволяє враховувати наявні ресурси, стан зовнішнього середовища та, відповідно до цього, досягати високих кінцевих результатів їх діяльності.

Незважаючи на те, що в світовій практиці бізнес-планування застосовується вже понад сто років, у вітчизняній науковій школі з’явилося лише в 90-х рр. XX ст. При цьому залишаються неузгодженими деякі термінологічні питання, зокрема ідентифікація понять «бізнес-план» і «бізнес-планування».

Аналіз досліджень та публікацій. Над вирішенням проблем бізнес-планування працювали такі вітчизняні та закордонні вчені, як М. Алонсо-Васкес

(M. Alonso-Vazquez) [1], К. Амальдас (K. Amaldas) [2], А. Амран (A. Amran) [3], С. Андерсон (S. Anderson) [4], Дж. Аргенті (J. Argenti) [5], О. Будякова [6],

А. Бунтова [7][8], Н. Валінкевич [9], М. Денисенко [6], П. Друкер (P. Drucker) [10], М. Ерл (M. Earl) [11], Т. Желюк [12], О. Кузьмін [13], А. Левицька [14], К. Міллс (C. Mills) [15], Д. Мітчелл (D. Mitchell) [16], Ю. Мосійчук [17], С. Мочерний [18], Т. Нідлман (T. Needleman) [19], В. Павлов [20], Г. Папагеоргіу (G. Papageorgiou) [21], І. Пойта [9], М. Розпутняк [22], В. Салман (W. Sahlman) [23], О. Солдатенко [24], Д. Террі (G. Terry) [25], С. Франклін (S. Franklin) [25], А. Хейс (A. Hayes) [4], Дж. Чеа (J. Cheah) [3], Л. Чорна [26], О. Шапошнікова [7], С. Ях’я (S. Yahya) [3].

Мета дослідження. Формування суті понять «планування», «бізнес-планування», «бізнес-план».

Виклад основного матеріалу. Поняття бізнес-плану вперше з’являється у науковій літературі 1880 рр. та є тісно пов’язаним із венчурним капіталом. У подальшому цінність бізнес-плану зростає у процесі відображення планових показників діяльності новостворених, а пізніше і діючих підприємств.

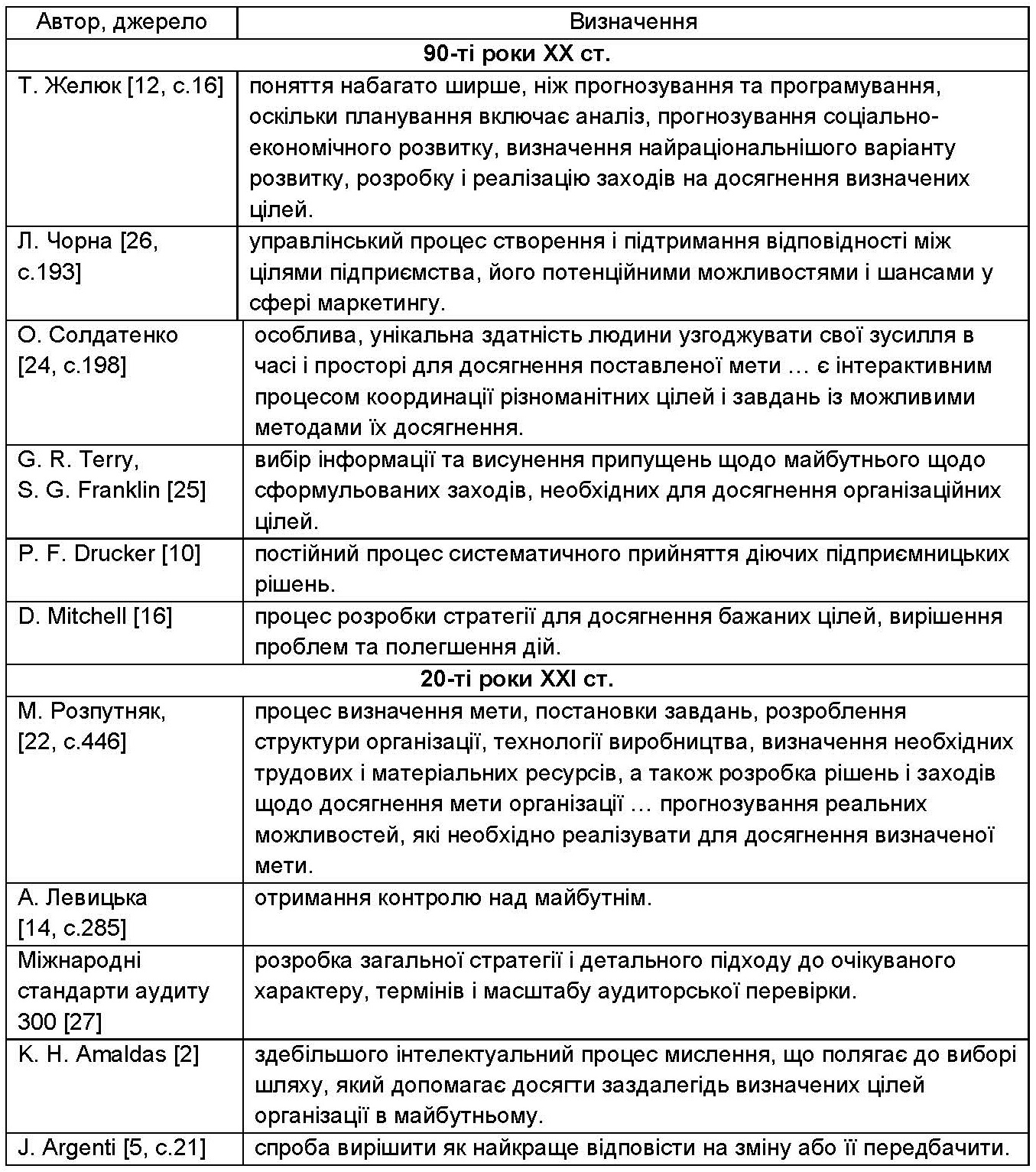

Ідентифікування змісту поняття «бізнес-планування» вимагає дослідження суті поняття «планування», яке є базовим у цьому терміні. Підходи до визначення поняття «планування» як в Україні, так і за кордоном дещо змінилися протягом останніх тридцяти років (табл. 1).

Таблиця 1. Ртроспектива трансформування суті поняття «планування»

Дослідження представлених у таблиці визначень суті поняття дозволяє зробити висновок, що присутні дещо різні підходи до визначення сутності планування, що зумовлено різними сферами, на які звертають увагу науковці та практики.

Зарубіжні науковці, які активно досліджували це питання у 90-х роках, звертають увагу на те, що процес планування необхідний для того, щоб забезпечити прийняття виважених та продуманих управлінських рішень на основі наявності відповідної інформаційно-аналітичної основи. Вітчизняні вчені звертають увагу на цей процес не лише з точки зору менеджменту, а й окремої людини. Тобто планування є унікальною здатністю людини передбачувати результати та визначити алгоритм, який дозволить досягнути бажаного.

Аналізуючи визначення, що представлені протягом останніх років, можна відзначити, що загалом автори звертають увагу на ідентичні особливості процесу планування. Це зумовлено тим фактом, що протягом останніх 30-ти років розвивалися методи прогнозування, виникає можливість застосовувати підходи Big Data для побудови більш точних прогнозів, проте концептуально сутність цього поняття не змінилася. Тому автори, які надають визначення сутності планування протягом останніх років, звертають увагу в першу чергу на те, що це той же процес визначення мети і алгоритму дій для досягнення бажаного результату, прогнозування впливу здійснених дій, забезпечення контролю над тим, в якому напрямку буде розвиватися підприємство чи окремо взятий процес, наприклад, аудиторська перевірка, а також процес розробки сценаріїв для вибору оптимального з точки зору інтересів зацікавлених сторін, наприклад, власників підприємства.

Тобто загалом планування розглядається або як досить точне передбачення того, як події будуть розвиватися в майбутньому, або як розробка гіпотетичних сценаріїв, один з яких буде обрано для практичної реалізації, або більш загально, як особливий прояв інтелектуальних здібностей людини.

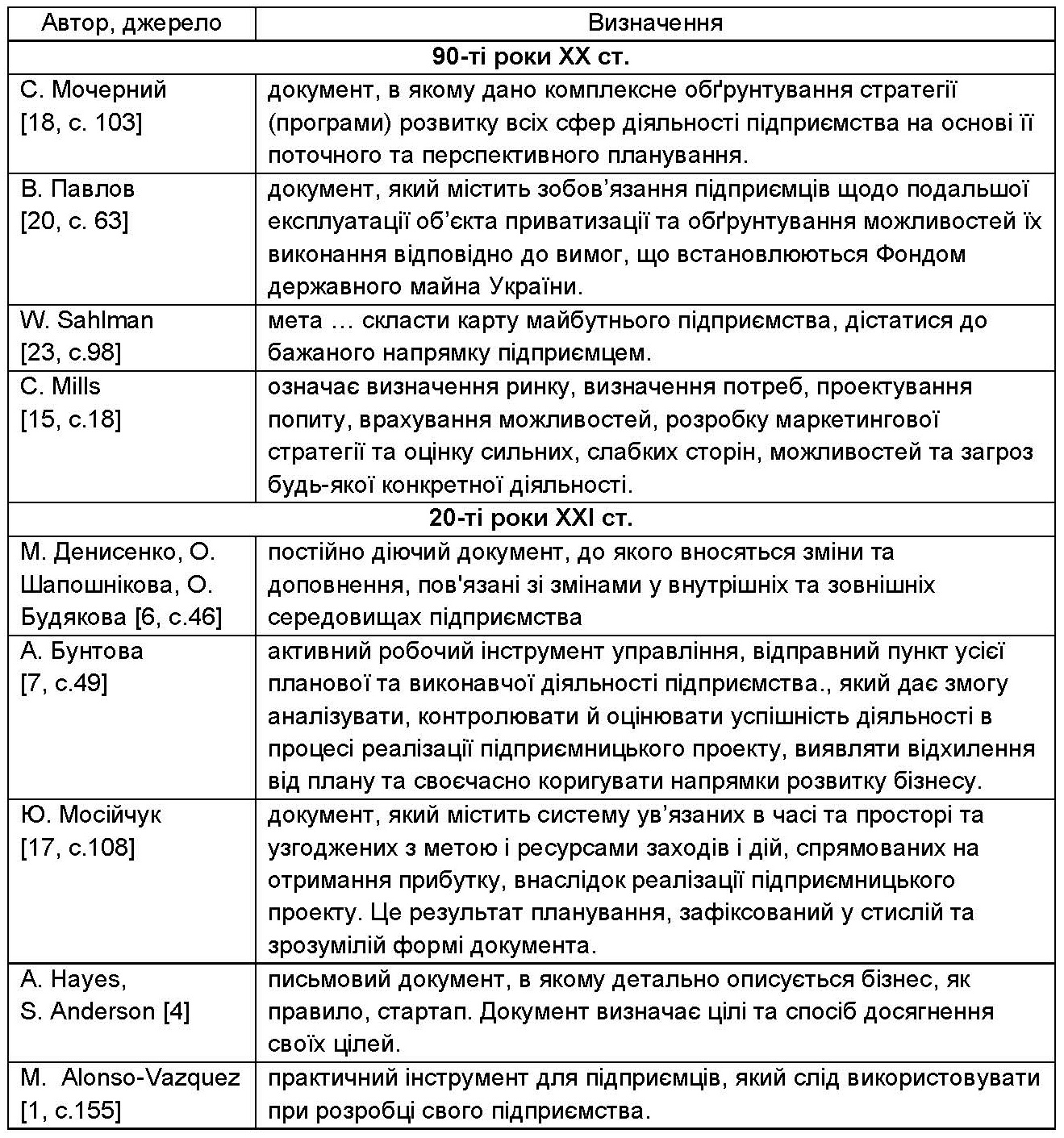

Як і у випадку з плануванням, відмінність між окремими визначеннями поняття «бізнес-план», що сформульовані протягом останніх років, чи у 90-тих роках, є більш суттєвою, ніж у випадку із відмінностями між групами таких визначень (табл. 2).

Таблиця 2. Ретроспектива трансформування суті поняття «бізнес-план»

Наприклад, визначення, яке пропонує М. Алонзо-Васкес (M. Alonso-Vazquez) суттєво відрізняється як від визначення, сформульованого Ю. Мосійчуком у 20-тих роках XXІ ст., так і від визначення С. Мілза (C. Mills), котрий сформулював його у 90-тих роках XX ст. Тому доцільно говорити не стільки про розвиток цього поняття, скільки про погляди різних науковців. Загалом у більшості випадків мова йде саме про документ, тобто письмово зафіксовану інформацію. Окремі автори вказують, що такий документ є постійно діючим, хоча з таким підходом можна посперечатися. Часто бізнес-план є основою для отримання фінансування, початку діяльності, проте вже після запуску операційних процесів підприємства виявляється, що практика розвитку суттєво відрізняється від тої, яка закладена у бізнес-плані, а в процесі діяльності використовуються вже не стільки бізнес-план, скільки різноманітні бюджети, наприклад, виробничий бюджет, бюджет маркетингових витрат, загальна стратегія діяльності підприємства, план грошових потоків, план фінансових результатів, план інвестування, план активів тощо. З іншої сторони, усі ці бюджети можна об’єднати в єдину групу та назвати її «бізнес-план підприємства».

У 90-тих рр. XX ст. бізнес-план розглядався як певна дорожня карта, алгоритм досягнення цілей, які також відмічені у бізнес-плані, в той час як сучасні науковці акцентують увагу на тому, що бізнес-план постійно використовується у межах фінансової, інвестиційної, операційної діяльності підприємств.

Окремі автори, наприклад, С. Мілз (C. Mills), звертають увагу на важливість бізнес-плану з точки зору маркетингу. Автор вважає, що такий документ повинен відображати не стільки очікуванні внутрішні показники підприємства, скільки і зовнішні, а саме попит на товари та послуги компанії, характеристику поточної маркетингової стратегії, в тому числі витрати на різноманітні комунікаційні інструменти для донесення рекламного повідомлення до цільової аудиторії тощо.

Загалом же, більшість економістів, як теоретиків, так і практиків на даний час дотримується думки, що бізнес-план є не лише документом, що інформаційно підтримує початок підприємницької діяльності, а й застосовується у подальшому шляхом внесення необхідних змін, його адаптації до зовнішнього та внутрішнього середовищ, що динамічно розвиваються.

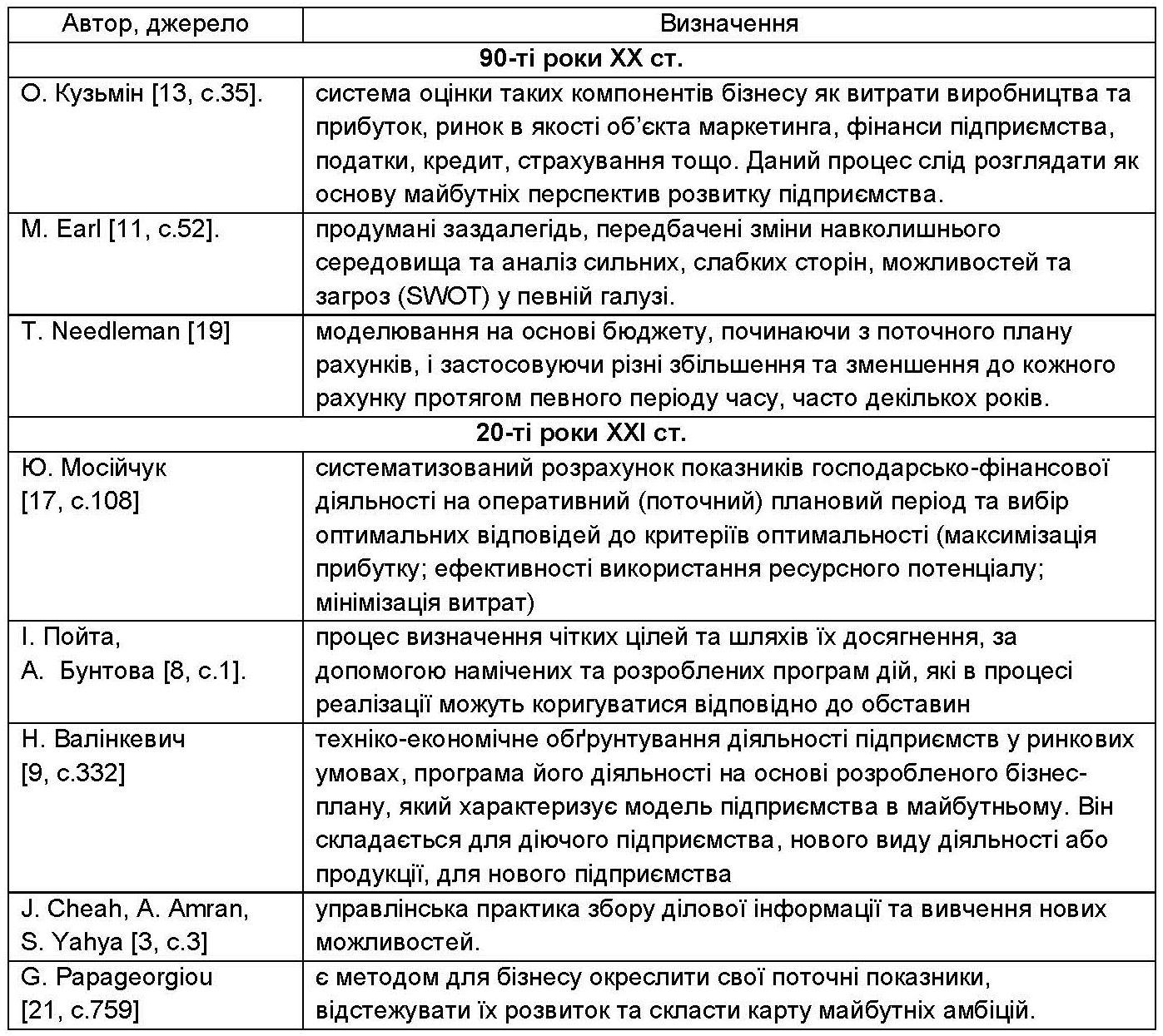

Відмінності у підходах авторів стосовно ідентифікування сутності бізнес-планування, що активно діяли в різні роки, можна прослідкувати за допомогою інформації, представленої у таблиці (табл. 3). Так, відомий вітчизняний науковець О. Кузьмін звертає увагу на той факт, що бізнес-планування означає діяльність, котра полягає у проведенні оцінки та аналітичного вивчення операційних процесів, маркетингу середовища тощо.

Таблиця 3. Ретроспектива трансформування суті поняття «бізнес-планування»

Протягом останніх років більшість авторів звертає увагу на той факт, що бізнес-планування стало управлінським процесом або ж процесом, який забезпечує інформаційно-аналітичну підтримку управлінської діяльності і полягає у постійному розрахунку індикаторів поточної, фінансовий, інвестиційної діяльності, визначенні цілей подальшої роботи, а також вивченні можливостей подальшого розвитку.

Спільним у таких підходах є те, що для забезпечення бізнес-планування необхідно зібрати усю сукупність внутрішньої та зовнішньої інформації про процеси, що відбуваються на підприємстві, ринку, державі. Важливо також враховувати як сильні, так і слабкі сторони, як можливості, так і загрози. Такий підхід проявляється у всіх визначеннях незалежно від того, про який період йде мова, адже без системного підходу та комплексного врахування суті бізнес-планування неможливо розробити адекватні сценарії подальшого розвитку.

Висновки. Підсумовуючи, слід зазначити, що суть таких понять як планування, бізнес-планування та бізнес-план несуттєво змінилися протягом останніх 30-ти років. Звичайно, відбувається постійний розвиток методів та підходів до підвищення якості та ефективності аналітико-планової роботи на сучасному підприємстві, проте концептуально не спостерігається значних змін та суттєвих доповнень. Загалом бізнес-планування виступає процесом аналітичної роботи на підприємстві для того, щоб управління змогло реалізувати ті рішення, які будуть вигідні відповідно до визначених на початку фінансового року цілей. Такий процес відбувається постійно, тобто необхідне оновлення складеного бізнес-плану відповідно до тих змін, які відбулися у динамічному зовнішньому та внутрішньому середовище. При створенні бізнес-плану активно використовується SWOT-аналіз, який дозволяє систематизувати як сильні, так і слабкі сторони, як наявні загрози, так і можливості.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ:

Alonso-Vazquez, M. (2018). Management and business plan. The Emerald Handbook of Entrepreneurship in Tourism, Travel and Hospitality: Skills for Successful Ventures. 153-158

Amaldas, K. H. (2020). Planning in management, definition, characteristics, importance and limitations. Вилучено з: https://www.slideshare.net/AMALDASKH/planning-in-managementdefinition-characteristics-importance-and-limitations

Cheah, J., Amran, A., & Yahya, S. (2019). External oriented resources and social enterprises’ performance: the dominant mediating role of formal business planning. Journal of Cleaner Production. (236). 1-11

Hayes, A., & Anderson, S. (2020) Business Plan. Investopedia Вилучено з: https://www.investopedia.com/terms/b/business-plan.asp

Argenti, J. (2018). Practical corporate planning. Routledge. 450

Денисенко, М. П., Шапошнікова, О. М., & Будякова, О. Ю., (2019). Сутність та роль інвестиційного бізнес-планування в сучасних умовах господарювання. Вчені записки Університету. (1.53). 46-50.

Бунтова, А. (2018). Бізнес-процеси та результативність діяльності підприємств. Збірник тез доповідей ІІ Міжвузівської студентської науково-практичної інтернет-конференції «Стратегічні імперативи економіки та управління в умовах сталого розвитку», 47-49.

Пойта, І. О., & Бунтова, А. (2018). Людські активи як ключовий фактор успішного бізнес-планування розвитку підприємства. VIІІ Міжвузівська студентська науково-практична інтернет-конференція «Актуальні проблеми менеджменту та маркетингу в ХХІ ст.» Вилучено з: http://eprints.zu.edu.ua/27067/1/%D0%91%D1%83%D0%BD%D1%82%D0%BE%D0%B2%D0%B0-%D0%90.%D0%AF_%D1%82%D0%B5%D0%B7%D0%B8.PDF

Валінкевич. Н.В. (ред) (2019). Основи підприємництва: Підручник. Житомир: ЖДТУ

Peter, F. D. (2020). Strategic planning. White paper Вилучено із http://www.ripose.com.au/ripose.org/PeterDruckerWhitePaper.pdf

Earl, M., (1999). GIS and Information Strategies. Bringing Geographical Information Systems into Business. Hoboken: Wiley.

Желюк, Т. Л. (1999) Планування соціально-економічного розвитку регіону (на прикладі Тернопільської області) (дисертація на здобуття наукового ступеня кандидата економічних наук). Організація управління, планування та регулювання економіки. Київ, Україна.

Кузьмін О.Є. (ред.) (1996). Економіка та менеджмент: Навч. посібник. Львів: ДУЛП.

Левицька, А. (2019). Планування стратегії підприємства. Тенденції та перспективи розвитку економіки, підприємництва, торгівлі, біржової діяльності в умовах глобалізації. 284-289.

Mills, C. (1992). Changes and Challenges in Local Government. The Library in the Community. Australasian Public Libraries and Information Services, (5.1). 18-22.

Mitchell, D. (2002). About Time. Environment and Planning (34), 1-5.

Мосійчук, Ю. П. (2018). Організація і розробка бізнес-плану. Економіка, фінанси і управління в XXI столітті: аналіз тенденцій та перспективи розвитку. 108-110.

Мочерний С.В (ред.) (2000). Економічна енциклопедія: У трьох томах. Київ: Видавничий центр “Академія”.

Needleman, T., (1998) Accounting Today. New York.

Павлов, В. І. (1998). Основи підприємництва: терміни бізнесу. Луцьк: Надстир’я.

Papageorgiou, G. (2019). Effective business planning for sustainable urban development: the case of active mobility. ECIE 2019. – 14th European Conference on Innovation and Entrepreneurship (2 vols). 759-768.

Розпутняк, М. (2019). Планування як функція менеджменту. Тенденції та перспективи розвитку економіки, підприємництва, торгівлі, біржової діяльності в умовах глобалізації. 446-450.

Sahlman, W. A. (1997). How to write a great business plan. Harvard Business Review. (4). 98–109.

Солдатенко, О. В. (1995). Планування в умовах ринкової економіки. Тези доповіді студентської наукової конференції „Природничі та гуманітарні науки. Актуальні питання“. 198.

George, R. T. & Stephen, G. F. (1994). Principles of management. Delhi: A.I.T.B.S. Publishers.

Чорна, Л. Б. (1995). Стратегічне планування на підприємствах ринкового типу. Тези доповіді студентської наукової конференції «Природничі та гуманітарні науки. Актуальні питання». 193.

Міжнародні стандарти аудиту 300 (2020). Вилучено з: https://mof.gov.ua/storage/files/2016-2017-IAASB-Handbook-Volume-1_%D1%83%D0%BA%D1%80.pdf.

HUNKO O., applicant for higher education of the second (master's) level

Rivne State University for the Humanities

UKRAINE

SCIENTIFIC ADVISER:

DEINEGA I., Doctor of Economics, Associate Professor, Professor of Management

Rivne State University for the Humanities

UKRAINE

Abstarct. The expediency of carrying out business planning in modern conditions of enterprise management is substantiated. The historical development of the essence of the concepts "planning", "business planning", "business plan" is considered. It is established that in general planning is considered either as a fairly accurate prediction of how events will develop in the future, or as the development of hypothetical scenarios, one of which will be chosen to follow, or more generally as a special manifestation of human intellectual abilities. It is studied that most economists, both theorists and practitioners currently believe that the business plan is not only a document that informationally supports the start of business, but also applied in the future by making the necessary changes, its adaptation to the external and dynamically developing internal environments. Differences in the approaches of domestic and foreign scientific schools to the definition of the essence of the concepts describing business planning are estimated. It is established that the common in such approaches is that to ensure business planning it is necessary to collect all the internal and external information about the processes occurring in the enterprise, market, state. It is determined that without a systematic approach and comprehensive consideration of the essence of business planning it is impossible to develop adequate scenarios for further development of enterprises.

Keywords: enterprise; entrepreneurship; enterprise environment; planning; business planning; a business plan.